안녕하세요.

매일 공부하는 나루입니다. 지금까지 제게 맞는 부동산 대출을 알아보기 위해 '한국주택금융공사, 서울주거포털, 주택도시기금'까지 살펴봤습니다. 국가가 만든 대출 상품만 살펴봤습니다. 개인적으로 그게 더 안심이 되어서요.

내게 맞는 부동산 대출 정부 site 활용해 찾는 방법

안녕하세요. 매일 공부하는 나루입니다. 집을 마련하기 위해 나에게 맞는 대출 방법이 궁금했습니다. 주변에서는 정부에서도 대출을 받을 수 있다고 하더군요. 하지만, 거기에는 조건이 있는 것

yourforest17.tistory.com

그 결과 제 상황에 맞다고 판단된 건 '내집마련디딤돌대출'과 '보금자리론'이었습니다. 그럼 이 대출에 대해 비교 분석하며 제가 집을 구매하는데 예산을 대출 그려보고, 경제 포트폴리오를 어떻게 짜야할지 대략적으로 파악할 수 있을 것 같습니다. 그대가 되는데요? 그럼 이제부터 꼼꼼히 살펴보자고요!

1. 내집마련디딤돌대출

저는 주택도시기금 홈페이지에서 내집마련디딤돌대출 정보를 찾았습니다. 내용을 간략히 정리하면 아래와 같아요.

| 대출대상 | 부부합산 연소득 6천만원 이하(생애최초 주택구입자, 2자녀 이상 가구 또는 신혼가구는 연소득 7천만원 이하), 순자산가액 3.91억원 이하 무주택 세대주 |

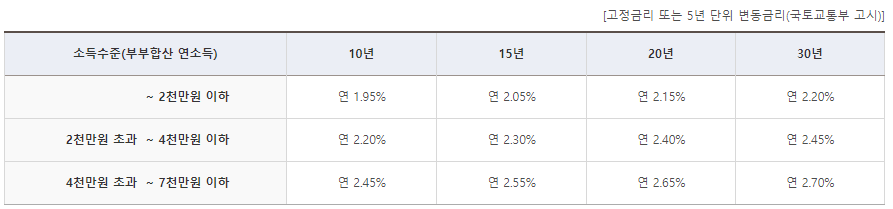

| 대출금리 | 연 1.95% ~ 연 2.70% |

| 대출한도 | 최대 2.6억원 이내(LTV 70%, DTI 60%) 이내 |

| 대출기간 | 10년, 15년, 20년, 30년 (거치 1년 또는 비거치) |

1) 대출금리

대출금리는 소득 수준(부부합산 연소득)에 맞춰서 달라집니다. 우선 본인이 여기에 해당하는지 확인할 수 있고, 금리우대 적용까지 가능한지 체크할 수 있답니다.

- 금리우대(중복 적용 불가)

① 연소득 6천만원 이하 한부모가구 연 0.5%p

② 장애인가구 연 0.2%p

③ 다문화 가구 연 0.2%p

④ 신혼가구 연 0.2%p

⑤ 생애최초주택구입자 연 0.2%p

- 추가우대금리 (①, ②, ③중복적용가능)

① 청약(종합)저축 가입자(본인 또는 배우자)

- 가입기간 1년 이상이고 12회차 이상 납입한 경우 : 연 0.1%P 금리우대

- 가입기간 3년 이상이고 36회차 이상 납입한 경우 : 연 0.2%P 금리우대

(단, 대출접수일로부터 6개월 이내 일괄 납부된 경우 우대금리 회차 인정대상에서 제외하고 선납은 포함)

- 청약(종합)저축 가입자 민영주택 청약 지역별(청약가입 시 주민등록지 또는 대출접수일 현재 주민등록지 기준) 최소 예치금액 납입이 완료된 날로부터 1년 이상 0.1%p, 3년 이상 0.2%p

② 부동산 전자계약 체결(2020.12.31. 신규 접수분까지) 연 0.1%p

③ 다자녀가구 연 0.7%p, 2자녀가구 연 0.5%p, 1자녀가구 연 0.3%p

※ 우대금리 적용 후 최종금리가 연 1.5% 미만인 경우에는 연 1.5% 적용

※ 자산심사 부적격자의 경우 가산금리가 부과

2) 더 많은 정보를 찾을 수 있는 '주택도시기금' 활용법

- 주택도시기금 홈페이지 → 개인상품 → 개인상품전체보기 클릭

- 내집마련디딤돌대출 상세보기 클릭

- 대출관련 정보 읽어보고 내 예상 대출금액 확인하기. 저는 개인적으로 '주택구입자금 계산하기'를 강력 추천해요. 정확하게 나오지는 않지만 대략적으로 예상 한도는 파악할 수 있어서 좋았답니다. 대충 대출 감잡았습니다!

2. 보금자리론

한국주택금융공사에서 소개하는 보금자리론 상품은 'u-보금자리론, 아낌e 보금자리론, t-보금자리론' 세 가지로 나뉩니다. 자세한 내용은 아래와 같아요. 음 시작부터 어려워 보입니다.

1) 요약

| 대출대상 | - 미성년자 자녀가 3명이상인 경우 부부합산 연소득 최대 1억원 이하 |

| 대출금리 | 대출받은 날부터 만기까지 고정금리(상품별 고정금리는 아래 기재) |

| 대출한도 | 최대 3억원(미성년 자녀가 3명인 가구의 경우 4억원) |

| 대출기간 | 10년, 15년, 20년, 30년 |

2) 금리 안내

고정금리로 각 상품별 기간별 금리가 조금씩 다르며 검색시점에 따라 달라지니, 해당 시점에 맞춰서 한국주택금융공사 홈페이지에서도 꼭 확인해주세요! (저는 20년 6월에 검색했습니다.)

3) 더 많은 정보를 얻을 수 있는 '한국주택금융공사' 활용법

제가 아래 링크를 걸어둘게요. 왜냐하면 앞서 보셨다시피 보금자리론은 다양하니, 각자 맞는 상품을 가장 빨리 찾고 정확한 정보를 얻을 수 있는 방법이라고 판단되어서요. 아래 들어가시면 더 많은 정보를 얻을 수 있으세요 ^^

주택금융공사 | 모기지론 | 보금자리론 | 상품소개 | u-보금자리론 | 소개

보금자리론 상품소개 Facebook Twiter kakao Talk Band 보금자리론은 신규주택구입용도, 전세자금반환 및 기존주택담보대출상환용도로 신청이 가능하며, 대출 받은 날부터 만기까지 안정적인 고정금리�

www.hf.go.kr

3. 결론

2개의 대출을 비교해보니, 디딤돌대출보다 보금자리론이 대출한도가 높은만큼 이자율이 조금 더 높은 것 같았어요. 또한 대상도 광범위했고요. 저는 제가 편안히 살 집(LIVE)만 있으면 되니, 제게는 더 많은 돈을 대출받기보다 마음 편하게 상환할 수 있을 정도만 있으면 될 거 같다는 판단이 들어 디딤돌대출이면 충분할 거 같네요!

4. 매물정보 찾기

부동산 공부를 잘 세웠다는 생각이 듭니다. 하하 예상 대출한도를 찾고 나니, 주택도시기금에서는 '매물정보찾기' 정보를 제공하더군요. 서울시 도시계획을 비롯하여 각 사이트들도 참고해봐야겠어요.

긴 글 읽어주셔서 감사드리고요.

건강한 하루 보내세요.

나루 올림

* 참고자료 (검색 일자 : Jun 29, 2020)

1) 주택도시기금 홈페이지, https://www.nhuf.molit.go.kr

2) 한국주택금융공사 홈페이지, https://www.hf.go.kr/hf/index.do

'지속가능 경제활동 > 부동산' 카테고리의 다른 글

| [부동산공부 #2] 서울(Seoul) 어느 지역 집 사야 할까? 서북권-은평구, 서대문구, 마포구 도시계획 중심 (0) | 2020.07.08 |

|---|---|

| [부동산공부 #1] 2030 서울(Seoul) 도시계획 요약 정리 (0) | 2020.07.06 |

| 내게 맞는 부동산 대출 정부 site 활용해 찾는 방법 (0) | 2020.06.28 |

| 국토부/서울시 부동산 정책 and 관련 정부 사이트 모음 (0) | 2020.06.27 |

| '자가소유'위한 3단계 부동산 Study Manual (0) | 2020.06.26 |